Registrer deg for å bli med i debatten

Registrerte brukere kan skrive egne innlegg, og delta i debattene.

Stemmer

Det er ingen sak å anslå fremtidig rente, bare du godtar et enormt utfallsrom.

(Denne kronikken ble først publisert i Finansavisen).

Det er stort fokus på sentralbankens renter i Norge. Det er ikke rart. Norske husholdninger har i gjennomsnitt høyere gjeld i forhold til inntekten enn noen andre, i alle fall før vi justerer for forskjellene i selveiergraden for boliger. Men selv etter en slik justering er gjeldsgraden høy. I tillegg har vi nesten bare flytende rente. Da blir gjennomslaget fra sentralbankens rentesetting til folks økonomi større enn i noe annet land.

Samtidig er det noe hjelpeløst over mye av diskusjonen om Norges Bank og rentene, en diskusjon jeg har tatt del i en mannsalder. Det gjelder særlig når vi filer på små endringer i rentebanene eller spekulerer på når neste kutt eller heving kommer. Vi legger for lite vekt på fire forhold.

For det første snakker vi for lite om hvor stor usikkerheten for fremtidige renter er. Du må aldri stole på hva Norges Bank, markedet, rentestrategene og selvsagt ikke sjeføkonomene melder. Ikke fordi noen av oss snakker mot bedre vitende, men fordi vi ikke vet bedre. Utviklingen i økonomien – både vekst, arbeidsledighet, inflasjon, eiendoms-, aksje- og valutamarkedene – og dermed hva som er en riktig rente, er genuint usikker. Finanskriser, eurokriser, olje-«krise», pandemi, inflasjonskrise og handelskrig er stikkord fra de par siste tiårene. Nye overraskelser kommer, garantert.

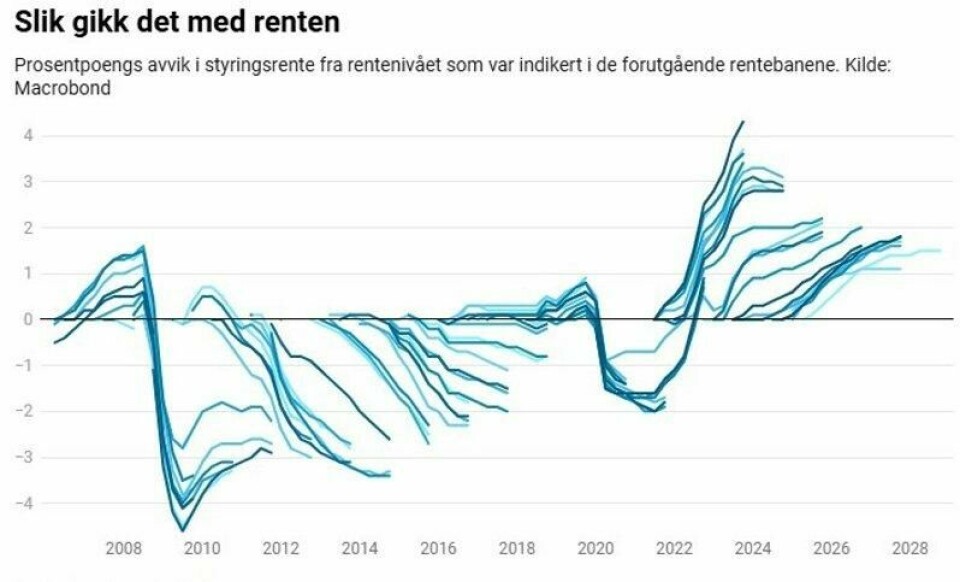

Hvor stor er usikkerheten om renten? Norges Bank bommer nesten alltid, som oss andre. Avvikene fra bankens anslag på fremtidig rente og den faktiske renten vi deretter får, har vært store – på opp- og nedsiden. De siste 20 årene har de største avvikene vært like over 4 prosentpoeng på oppsiden og 4,5 prosentpoeng på nedsiden. Og like viktig: For over halvparten av rentebanene har «bommene» vært over 2 prosentpoeng.

Så når Norges Bank anslår at styringsrenten i 2028 skal være 3 prosent, og vi legger til grunn at Norges Bank ikke bommer mer enn før, kan vi anta at renten blir et sted mellom minus 1 og 7 prosent. Og kanskje mer til ettertanke: Sannsynligheten for at renten blir i intervallet 1 til 5 prosent er under 50 prosent.

Frem til pandemien publiserte Norges Bank «rentevifter», som var basert på hvor stor banken oppfattet at usikkerheten i renteutsiktene var. Viftene var naturlig nok svært brede. Banken bør ta dem fram igjen, eller finne på noe enda smartere for å vise usikkerheten.

Det står ikke bedre til med markedenes anslag på fremtidig rente. Avvikene er av samme størrelsesorden. Markedene gir oss også et direkte anslag på usikkerheten, via opsjonsmarkedet. Lager vi en rentevifte basert på markedsprisingen, kan vi med ganske stor sikkerhet (90 prosent) si at Norges Banks signalrente om noen få år er et sted mellom 1 og 9 prosent. Men 100 prosent sikre på at renten ikke blir lavere enn 1 eller høyere enn 9 prosent kan vil altså ikke være, ifølge markedet.

For det andre sier vi ikke nok om hvorfor renten svinger så mye som den faktisk normalt gjør, for å begrunne usikkerheten. Et normalt tilbakeslag (resesjon) i amerikansk økonomi, som vi har med fem til ti års mellomrom, har til nå senket signalrenten der med rundt 5 prosentpoeng, om Federal Reserve har så mye å kutte med. En oppgangskonjunktur, gjerne ispedd litt høyere prisvekst, løfter renten like mye. Blir inflasjonen ekstra høy, stiger renten mer. De langsiktige rentene svinger omtrent halvparten så mye.

For det tredje, det er i realiteten ikke noen norsk rente av betydning. Selvsagt bestemmer Norges Bank sin signalrente, som styrer pengemarkedsrenten og boligrenten. Men avvikene fra renten i andre rike land er ikke store. De siste 20 årene har norsk styringsrente i gjennomsnitt vært 1 prosentpoeng høyere enn hos våre handelspartnere. Et bånd på +/- 1 prosentpoeng fra dette snittet har dekket nesten alle avvik.

Markedets forventninger til Norges Banks styringsrente noen år frem i tid har i et par tiår vært – og er fortsatt – kliss likt gjennomsnittet av forventningene til styringsrenten i EMU, Sverige, UK og USA. Renten på norske boliglån bestemmes altså på sikt i realiteten ikke av Norges Bank, men av den globale prisen på kapital. Det er akkurat som globale priser bestemmer prisene på det meste av det vi holder på med her til lands, selvfølgelig.

For det fjerde – og litt i strid med de to første punktene – tror jeg vi bruker for lite tid på å drøfte hva som er en normal rente på lang sikt, altså den renten som egentlig er den viktige når vi investerer eller tar opp lån vi skal ha i mange år. Her er selvsagt også usikkerheten betydelig. Men historien har i det minste gitt oss mange observasjoner, og mange forsker og lager modeller for det.

Jeg tror et bra anslag på en signalrente på lang sikt er på rundt 4 prosent, eller kanskje litt lavere om vi klarer å holde inflasjonen i sjakk. Og det tror jeg mest vi kommer til å prioritere og klare, fordi alternativet ikke løser noen problemer, men skaper mange.

Hva vi skal gjøre med all denne usikkerheten og avhengigheten, får bli tema for en annen kommentar.

Stemmer er ABC Nyheters debattseksjon. Her skriver faste og sporadiske bidragsytere om nyhetsaktuelle temaer. Vi har også et samarbeid med den politiske nettavisen Altinget.no . Brenner du inne med en mening eller analyse, kan du sende teksten til stemmer@abcnyheter.no, så vil vi vurdere den.