Registrer deg for å bli med i debatten

Registrerte brukere kan skrive egne innlegg, og delta i debattene.

KRONIKK

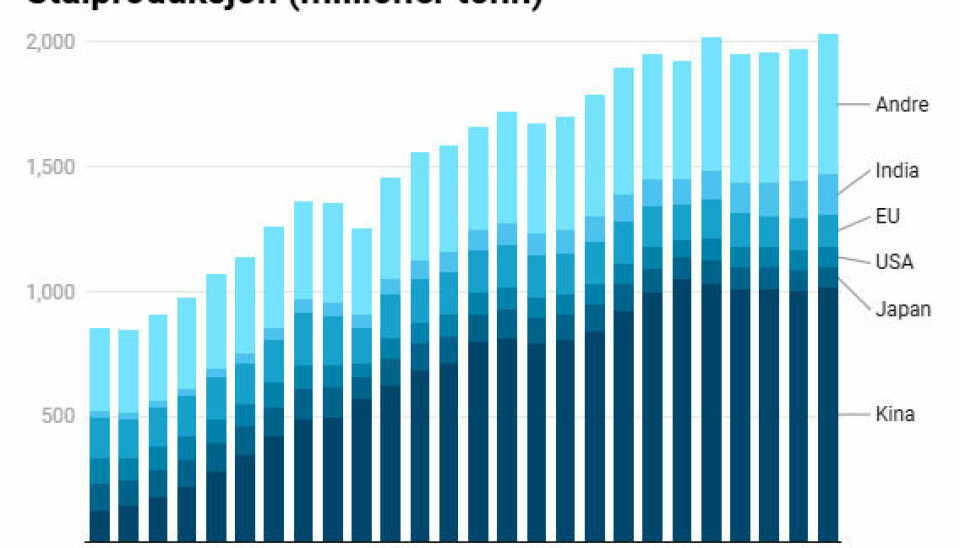

Verdens stålproduksjon er i endring. Det kan se ut som at India har startet prosessen med å erstatte Kina som drivkraften bak veksten i verdens stålproduksjon.

(Dette debattinnlegget ble først publisert i Finansavisen).

Stål er, som kjent, en av de aller viktigste innsatsfaktorene i verdens vareproduksjon. Ifølge en analyse fra Oxford Economics fra 2017 utgjør stålindustrien mellom 4 og 11 prosent av verdens BNP, avhengig av om du kun ser på verdien av stålproduksjonen, eller om man også tar med multiplikatorvirkninger på omkringliggende industrier.

I dagens nyhetsbilde er det særlig i kontekst av importtariffer til USA at stål får oppmerksomhet. Trump har nå hevet disse til 50 prosent, og allerede i 2018 uttalte han at «If you don't have steel, you don't have a country».

For shipping er verdens stålproduksjon viktig. Generelt har det vært slik at gjennom globale høykonjunkturer vokser også stålproduksjonen, som oftest kraftigere enn annen økonomisk aktivitet, og når det skal produseres mer stål, må det skipes mer last.

I første omgang er det da jernmalm og kull, de to viktigste innsatsfaktorene i stålproduksjonen og de to viktigste vareslagene i tørrbulkflåten, som skal finne veien til stålmøllene. Men etter hvert som disse omdannes til stål og videre til biler, vaskemaskiner og lignende, blir det også mer last i andre shippingsegmenter.

Fra 2000 til 2020 økte verdens årlige stålproduksjon med nokså nøyaktig 1 milliard tonn, fra ca. 900 millioner til ca. 1900 millioner tonn. Og Kina sto for godt over 90 prosent av denne veksten.

Denne veksten var også arnestedet for shipping-syklusen på 2000-tallet, som dro tørrbulkrater til nivåer man aldri tidligere hadde vært i nærheten av (i alle fall i fredstid). Totalt økte Kinas import av tørrbulkvarer (malm, kull, korn, alumina, bauksitt etc.) fra under 200 millioner tonn per år til nesten 2000 millioner tonn per år, og jernmalm var alene ansvarlig for godt over halvparten av veksten.

Men over de siste fire-fem årene har det skjedd noe. Mens man i perioden 2000–2020 hadde årlig vekst i kinesisk stålproduksjon på nær 50 millioner tonn per år, har man i perioden fra 2020 til 2024 observert en nedgang på cirka 13 millioner tonn per år. I 2020 produserte Kina 58 prosent av verdens stål, men i fjor hadde dette falt til 54 prosent. Til sammenligning produserer USA cirka 4 prosent av verdensproduksjonen, det samme som Japan, mens EU står for cirka 7 prosent.

På motsatt side av Kina står India. Selv om indisk produksjon fremdeles er «kun» cirka 150 millioner tonn per år, er veksten formidabel: Mens India sto for 5 prosent av verdensproduksjonen i 2020, har denne andelen nå nesten doblet seg. Med data fra første halvdel av 2025 er indisk andel av verdensproduksjonen nå 9 prosent. Også når man regner i tonn, kan det se ut som India har startet prosessen med å erstatte Kina som drivkraften bak veksten i verdens stålproduksjon. Mens kinesisk produksjon i gjennomsnitt har falt 13 millioner tonn per år siden 2020, har indisk produksjon vokst med 12 millioner tonn per år.

Og vekstpotensialet er stort. Når man regner om produksjonen til stålproduksjon per innbygger, er India fremdeles langt bak i bussen med sine cirka100 kilo per innbygger, mens Kina produserer cirka 700 kilo per innbygger. Til sammenligning er gjennomsnittet for hele verden cirka 230 kilo per innbygger, som for øvrig er nokså nært hvor både USA (235) og EU (285) ligger. På topp ligger Sør-Korea med over 1200 kilo per innbygger.

For etterspørselen etter sjøgående transport i tørrbulkflåten på lengre sikt spiller det mindre rolle om det er Kina eller India som skal stå for veksten i stålproduksjonen herfra, ettersom India nå er nokså nær å bli nettoimportør av jernmalm.

På kort sikt vil det derimot antagelig være bedre om Kina kan snu trenden og igjen øke sin stålproduksjon. Dette siste vil antagelig være avhengig av utviklingen i eiendomssektoren i Kina. Men det er også slik at kinesisk jernmalmimport antagelig vil vokse – eller i det minste falle langt mindre markant – dersom stålproduksjonen skulle fortsette å falle, ettersom kvaliteten på malm utvunnet i Kina er langt dårligere, og da dyrere å prosessere til stål, enn hva de kan importere fra Brasil og Australia.

Dersom India skulle øke sin stålproduksjon til samme nivå per innbygger som Kina, betyr dette at landet må importere om lag 1600 millioner tonn jernmalm per år. Dette vil igjen implisere nesten 30 prosent vekst for total sjøgående transport av tørrbulkvarer. Dette er opplagt ikke noe som kommer til å skje på kort sikt, men for oss fremstår dette som den mest opplagte etterspørselsdriveren på lang sikt for tørrbulk.

Stemmer er ABC Nyheters debattseksjon. Dette er meningsytringer, og innholdet står for skribentens regning. Ønsker du å bidra? Send kronikk eller debattinnlegg til stemmer@abcnyheter.no.