Boliglån:

Hvilken rente bør man ha nå?

– Å være trofast er bra i de aller fleste situasjoner, men sjeldent når det gjelder banken din, sier Forbrukkerrådet og anbefaler alle å forhandle med banken.

Å velge banken med din beste boliglånsrente er litt som å spille et spill. Et spill hvor lojalitet ikke lønner seg, og hvor banken ikke gir deg best mulig rente med mindre du forhandler eller stiller dem et ultimatum.

– Å være trofast er bra i de aller fleste situasjoner, men sjeldent når det gjelder banken din.

Visdomsord fra Guro Sollien Eriksrud, fagsjef i Forbrukerrådet.

Hvor mye bør man betale i rente nå?

Bankene justerer rentene på boliglån kontinuerlig. Om du hadde den laveste renten på markedet for ett år siden kan dette ha endret seg drastisk til i dag.

Så hva er den laveste boliglånsrenten nå?

Vel, det varierer. Forbrukerrådet viser til Finansportalen.no når de blir stilt det spørsmålet. Her kan man enkelt shoppe ny bank:

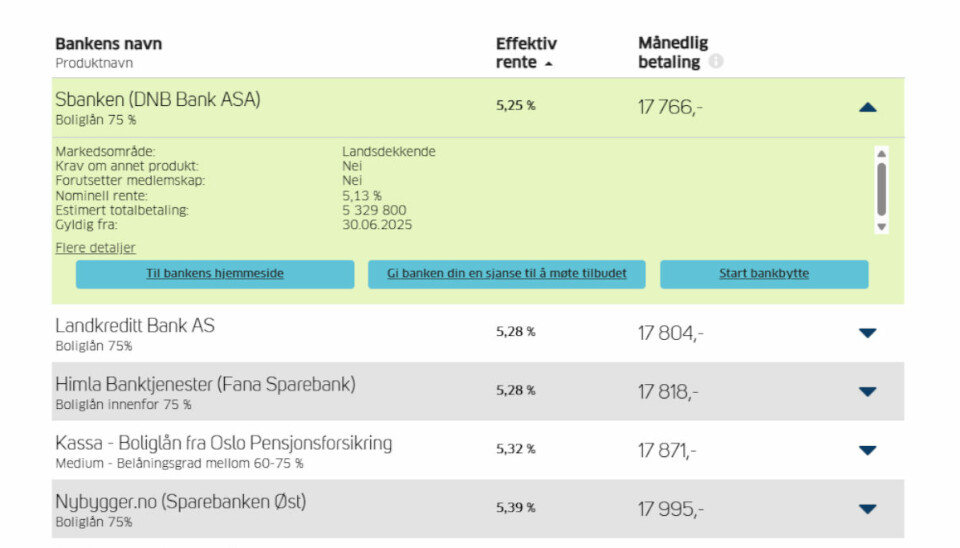

Så si man eier en bolig til fem millioner kroner. Boliglånet er på halvparten av det, 2,5 millioner kroner. Det beste tilbudet vil for øyeblikket da være fra Landkreditt Bank, som kan gi deg en effektiv rente på nøyaktig fem prosent.

Om du har samme bolig, men med 4 millioner kroner i gjeld, er det fortsatt Landkreditt Bank som tilbyr deg den beste effektive renten, som da ligger på 5,43 prosent.

Men så snart du har betalt boliglånet ned til 3,5 millioner kroner, lønner det seg i skrivende stund å bytte bank til Sbanken (DNB) som kan tilby deg en effektiv rente på 5,25 prosent, 0,02 prosentpoeng bedre enn hva Landkreditt Bank kan tilby.

Du kan også legge til alder og eventuelle medlemskap i organisasjoner som også kan være med å påvirke hvilken rente du kan få.

Forhandlingsbordet

Disse marginene høres kanskje små ut, men kan fort blir avgjørende for årsbudsjettet ditt.

– Har du et boliglån på fire millioner kroner, sparer du 20.000 kroner på en renteforbedring på 0,5 prosent, påpeker Guro Sollien Eriksrud.

– Er det ingen fordeler med å være lojal mot banken?

– Rente er rente, uansett hvilken bank du er kunde i. Som forbruker bør du alltid ha et aktivt forhold til banken din. Med det rentenivået vi har, oppfordrer vi alle til å forhandle med banken om å få lavere rente.

Om boligen din har økt i verdi, er det enda et forhandlingskort man kan ta med til banken for å få bedre rente.

– Kan det være lurt å binde seg til en fast rente?

– Om du bør ha fast eller flytende rente avhenger av din økonomiske situasjon og hvor mye risiko du er villig til å ta. Med en fastrente betaler du et fast og forutsigbart beløp over en gitt tidsperiode. I perioden vil du bli skjermet for eventuelle renteoppganger, men du vil også gå glipp av eventuelle rentenedganger.

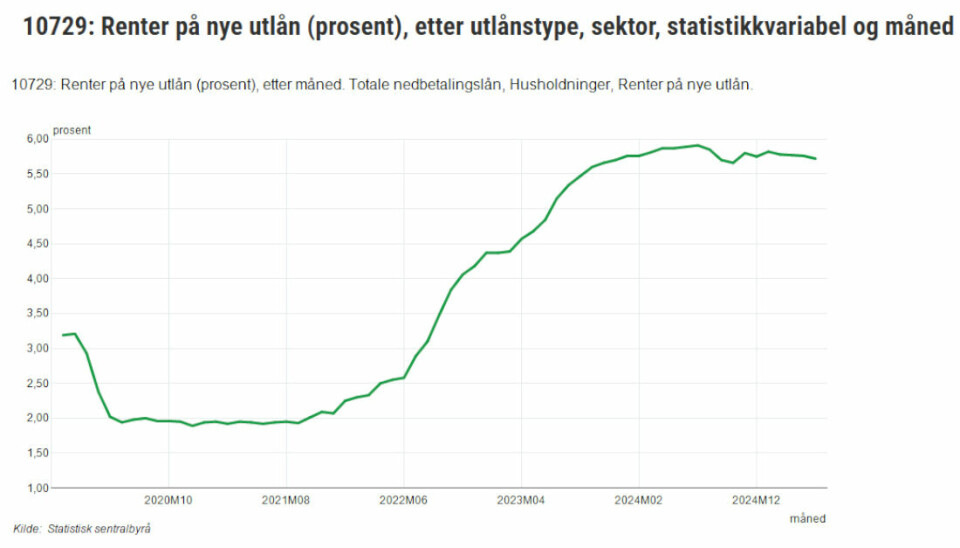

Det er flere tegn nå til at bankene skal sette ned renten fremover.

Økonominyheter

I juni satt Norges Bank styringsrenten ned med 0,25 prosentpoeng. Før det har den ligget på 4,5 prosent siden desember 2023.

I den siste pengepolitiske rapporten fra Norges Bank står det at vi kan begynne å se mot en forsiktig normalisering av styringsrenten. At styringsrenten avtar til i underkant av fire prosent ved utgangen av året og til rundt tre prosent mot slutten av 2028.

I tillegg sier den nyeste vurdering fra IMF (Det internasjonale pengefondet) at Norges fastlandsøkonomi vil vokse med 1,5 prosent i 2025.

Dette er insentiver for at bankene nå bør sette ned de historisk høye rentene. Men det er fort mulig du må forhandle med banken, før de er villig til å gi deg bedre renter.

– Det følger av finansavtaleloven at endring av vilkår til skade for kunden tidligst kan settes i verk to måneder etter at kunden er varslet. Bankene står imidlertid helt fritt når det gjelder endringer av vilkår til kundens fordel, slik som å sette ned lånerenten, sier Jo Gjedrem i Finanstilsynet.

– Så det er ingenting i lovverket som hindrer dem i å iverksette dette umiddelbart.