Både offentlig og privat sektor har AFP, men der slutter likhetene. Foto: COLOURBOX

Send oss gjerne forslag til kronikker vi kan publisere.

Formen bør være kronikk/kommentar/blogginnlegg med maks 1000 ord.

E-post: stemmer@abcnyheter.no

Møt Alexandra Plahte:

Alexandra Plahte er jurist og jobber som Leder pensjon i Gabler Steenberg & Plahte AS. Hun er uavhengig rådgiver for offentlige og private virksomheter og deres ansatte innenfor pensjon. Alexandra er kjent for sitt engasjement og evne til å formidle komplisert fagstoff på en lettfattelig måte. Hun er ofte å se i media og er mye brukt som foredragsholder. Hun har også skrevet flere fagbøker og fagartikler.

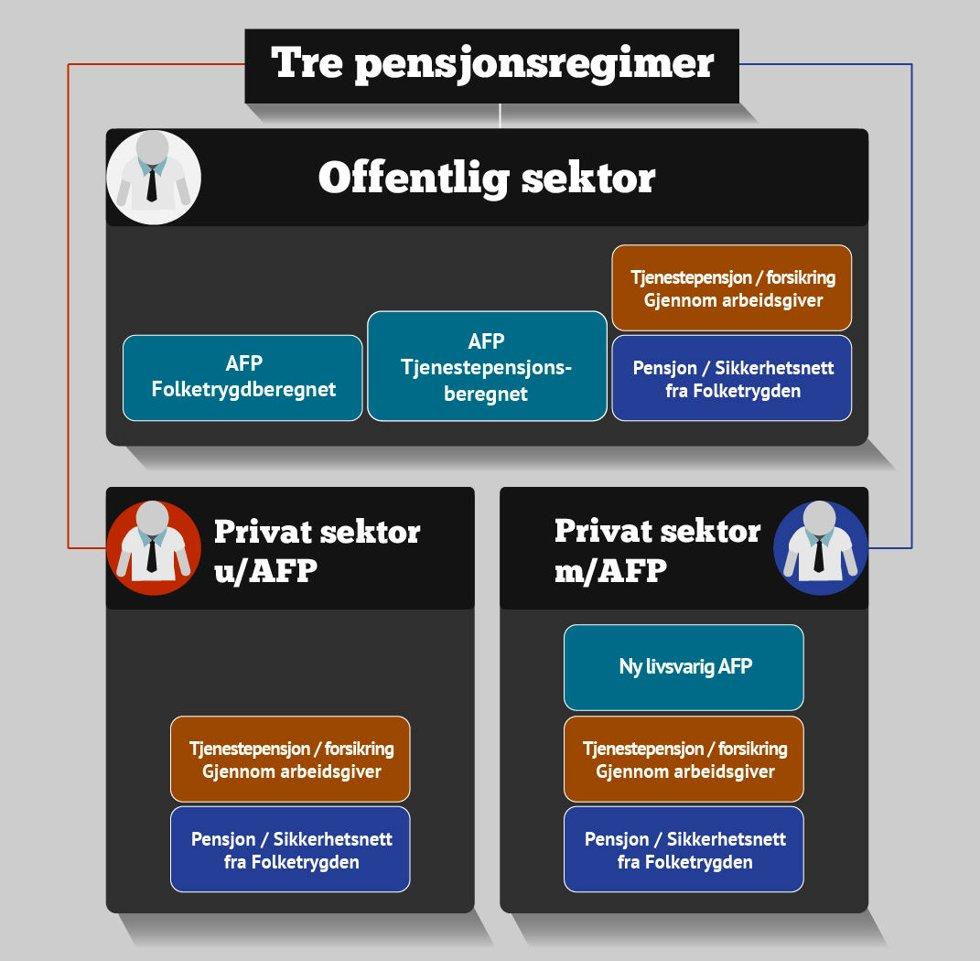

De fleste vet at AFP står for avtalefestet pensjon. Det mange imidlertid ikke er klar over, er hvor stor forskjell det er på ordningene i privat og offentlig sektor, og ikke minst hvor lett det er å gå i en av de mange fallgruvene som gjør at man mister retten til AFP. Mens enkelte mener AFP står for «Absolutt Fantastisk Pensjon», mener andre det står for «Alt For god Pensjon». Én ting er i allefall sikkert, og det er at synet på AFP avhenger av hvem man spør og – ikke minst - hvilken ordning det refereres til; AFP i offentlig sektor eller AFP i privat sektor?

Les Plahtes forrige innlegg: Det finnes en viss rød tråd i «pensjonsgalskapen»

Riktignok heter ordningene avtalefestet pensjon (AFP) i begge sektorer, men der slutter også likhetene. Mens offentlig AFP er en korttidsytelse som forutsetter at man slutter helt eller delvis før 67 år, er AFP i privat sektor en livsvarig ytelse som fritt kan kombineres med annen inntekt. I motsetning til AFP i offentlig sektor har ikke AFP i privat sektor avkortningsregler for annen inntekt og forutsetter altså ikke fratreden.

Artikkelen fortsetter under annonsenArtikkelen fortsetter under annonsenLes mer om Alexandra Plahte her

Hva gjelder AFP i privat sektor, ble denne vesentlig endret med virkning fra 1. januar 2011. AFP i privat sektor speiler hovedprinsippene i pensjonsreformen hva gjelder:

For offentlig AFP ble det imidlertid kun innført ny regulering av løpende pensjon. Offentlig AFP er følgelig ikke levealdersjustert, omfattes ikke av nye opptjeningsregler, ei heller fleksibelt uttak.

Artikkelen fortsetter under annonsenArtikkelen fortsetter under annonsenLes også: Alt du trenger å vite om pensjon

Jeg får ofte spørsmål om hvem som er vinnere og tapere når nye regler innføres.

For den som ikke orker å jobbe noe utover 62 år, er offentlig AFP et verdifullt gode. I privat sektor er den ubestridte hovedvinneren derimot den som orker å stå lenge i en stilling. Jobber vedkommende fullt til 67 år ville han eller hun med gammel AFP ikke ha benyttet seg av ordningen (et prinsipp som altså fortsatt gjelder for offentlig AFP). Med ny AFP i privat sektor får vedkommende derimot nå et helt nytt livsvarig gode på toppen av all pensjon – kalt AFP.

Artikkelen fortsetter under annonsenLes også: Ikke bli en pensjonstaper

Det er viktig å huske på at slett ikke alle arbeidsgivere er omfattet av en AFPordning. Ved jobbskiftet vil det således være tre alternativer når det gjelder AFP:

Det er viktig å være klar over at det å jobbe i en AFP bedrift på ingen måte er det samme som at man fyller vilkårene for AFP. Reglene er brutale i den forstand at enten så fyller man vilkårene på AFP eller så gjør man det ikke. Det er med andre ord ikke noe som heter «litt» AFP. AFP har fort en nåverdi på 1,1 – 1,2 millioner kroner. Da sier det seg selv at det er greit å vite konsekvensene av valgene man står ovenfor – og det før valg treffes.

Rett til AFP fordrer at man fyller en rekker vilkår. Ettersom AFP-ordningene er så ulike i privat og offentlig sektor, kan jobbskifte mellom sektorene by på utfordringer.

Artikkelen fortsetter under annonsenEt av hovedvilkårene for rett til AFP i privat sektor er at man må ha vært omfattet av AFP-ordningen i syv av de siste ni årene ved fylte 62 år. Vilkåret er absolutt og må være oppfylt ved fylte 62 år. Den enkelte kan med andre ord ikke «reparere» ved å jobbe utover 62 år. Perioder med offentlig AFP medregnes i utgangspunktet ikke. Dersom du skrifter jobb etter fylte 55 år og ikke tidligere har vært omfattet av en AFP-ordning, hjelper det altså fint lite om ny arbeidsgiver har AFP. Du vil ikke rekke å ha vært omfattet av AFPordningen i syv av de siste ni årene den dagen du fyller 62 år. For de som er født før 1955 er ansiennitetskravet noe mildere.

AFP i privat sektor innebærer at det kan koste dyrt å gå fra en AFP-bedrift til en bedrift uten AFP når man har passert 50-55 år. Det utstedes ingen fripolise med opptjente rettigheter i AFP.

Artikkelen fortsetter under annonsenBytter du jobb fra privat til offentlig sektor vil du omfattes av offentlig AFP, men slik offentlig AFP er per i dag har den, som nevnt, kun verdi for de som velger å fratre helt eller delvis før 67 år.

Les også: Tidlig uttak gir lavere pensjoner

Det er liten tvil om at APF-ordningen begrenser mobiliteten i arbeidslivet. AFP er definitivt blitt et synlig gode som, for arbeidsgivere uten AFP, kan være utfordrende i forbindelse med rekruttering. Særlig hva gjelder aldersgruppen 50 pluss. Kommer jeg fra en arbeidsgiver som har AFP holder det kanskje ikke om ny arbeidsgiver kan matche både lønn og nivå på tjenestepensjonsordningen. Har ikke ny arbeidsgiver AFP, blir fort spørsmålet da om de også kompenserer for verdien av 80.000 i årlig livsvarig AFP. For mange er faktisk størrelsen på årlig AFP i privat sektor høyere enn størrelsen på årlig tjenestepensjon.

Artikkelen fortsetter under annonsenLes også: Fire av ti går i pensjon med boliggjeld

Det er slett ikke uvanlig at arbeidsgiver, i forbindelse med nedbemanning eller omstilling tilbyr økonomiske virkemidler til ansatte mot at de selv sier opp sin stilling. Er du i aldersgruppen 59 til 62 år, jobber i privat sektor i en AFP-bedrift og vurderer å ta imot en sluttpakke, bør du tenke deg særdeles godt om. Selv om du skulle ha en ny arbeidsgiver å gå til, kan det å ta imot en sluttpakke koste dyrt.

Utgjør sluttpakken i enkeltår 1,5G (G er Folketrygdens grunnbeløp og utgjør pt. 90.068 kroner), mister man nemlig retten til AFP. Det kan med andre ord bli dyrt å ta imot en sluttpakke på kroner 250.000 dersom man i neste runde mister AFP som et livsvarig gode med en nåverdi på 1,2 millioner.

Les også: 20.000 kunder står i fare for å miste pensjon

Artikkelen fortsetter under annonsenTidligere var det vanlig at arbeidsgiver i omstilling tilbød de ansatte en såkalt gavepensjon på toppen av AFP-en slik at vedkommende for eksempel totalt fikk et ytelsesnivå på 66 prosent i perioden frem til 67 år. Med gammel AFP var dette i og for seg greit ettersom arbeidsgiver visste at ansatte måtte fratre for å nyte godt av AFP. Slik er det ikke lenger. AFP i privat sektor er jo løsrevet fra fratreden. Fyller jeg øvrige vilkår, er jeg berettiget til AFP selv om jeg fortsetter i full jobb. Da holder det normalt ikke med en mindre tilleggsytelse fra arbeidsgiver mot at jeg selv sier opp min stilling.

Artikkelen fortsetter under annonsenDersom du er delvis ufør og omfattet av AFP i privat sektor bør du være særdeles oppmerksom når du nærmer deg 62 år. Før fylte 62 år må du nemlig foreta et valg; fortsatt uføretrygd fra NAV eller AFP? Dersom du ikke velger, har du faktisk valgt – med de konsekvenser det får. Det følger nemlig av regelverket for AFP at man ikke har rett på AFP dersom man har mottatt uføretrygd fra NAV etter fylte 62 år! Hva som lønner seg for den enkelte er avhengig av en rekke forhold. Det som imidlertid er sikkert er at regnestykket bør gjøres før fylte 62 år slik at man faktisk har et godt nok grunnlag for å treffe riktig valg. Det å ikke velge/velge feil kan med andre ord koste dyrt!

Artikkelen fortsetter under annonsenDersom du lurer på hva du ligger an til å få i AFP kan du få prognoser på dette ved å logge deg inn på din pensjon på navs nettside ( www.nav.no ). Der krysser du av for om du er omfattet av AFP i privat eller offentlig sektor. Du vil da få opp en prognose som viser størrelsen på årlig AFP. Det er viktig å huske på at NAVs kalkulator på ingen måte er noe bekreftelse på om du faktisk er omfattet av AFP og om du fyller vilkårene. Dersom du lurer på dette og har offentlig AFP bør du logge deg inn på nettsiden til pensjonskassen (for eksempel SPK.no eller KLP.no avhengig av hvilken offentlig tjenestepensjonsordning du er omfattet av). Lurer du på vilkårene for AFP i privat sektor anbefaler jeg deg å gå inn på det som heter www.afp.no Det er nettsiden til Fellesordningen for AFP (Privat sektor). Her finner du både vilkår, vedtekter, spørsmål og svar samt en «AFP-test» du kan gå igjennom som forteller deg om du ligger an til å fylle vilkårene for AFP eller ei.